开始:策略李立峰与行业建立札记

投资要点

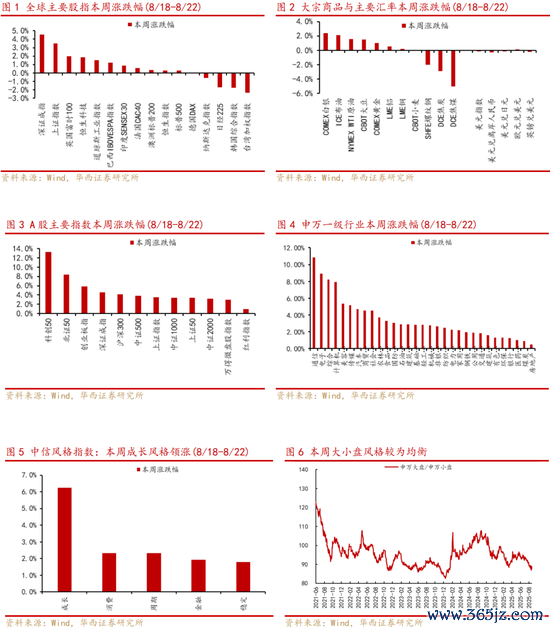

市集转头:本周中国股市无间领涨众人,深证成指、上证指数永别高潮4.6%、3.5%,沪指打破十年新高站上3800点。资金面,A股成交额进一步放量,两融余额抓续加多并打破2.1万亿元,融资买入额占全A成交比打破11%,创下2020年2月以来新高,骄横市集风险偏好进一步普及。行业方面,半导体、CPO、机器东说念主等成长板块延续强势,科创50指数大涨13.31%。外汇方面,周五鲍威尔语言后各期限好意思债收益率下行,好意思元指数下挫,离岸东说念主民币兑好意思元汇率增值。

市集瞻望:多路增量资金入市,A股步入“慢牛”新周期。本轮A股牛市行情从“924”演绎于今,增量资金开始世俗:一是险资、待业金等中遥远资金,在往日三年多来抓续增抓A股;二是融资资金和私募基金来回抓续活跃,外资对A股关爱度也驱动升温;三是住户“入款搬家”迹象显露但仍处于早期阶段,钞票荒下,住户资金有望通过ETF、平直抓股、公募基金等渠说念抓续入市,成为“慢牛”得以延展的要津能源。

以下几个方面是近期市集关爱的要点:

1)外舶来品币政策方面,鲍威尔最新语言开释鸽派信号,9月降息预期升温。8月22日,好意思联储主席鲍威尔在杰克逊霍尔央行年会语言,指出“鉴于政策仍处于行为性区间,基准瞻望与不休变化的风险均衡可能需要咱们调治政策态度”,被市集解读为9月降息的可能性加多。鲍威尔语言后市集厚谊受到提振,好意思股三大股指大涨,好意思股说念指、英国富时100指创历史新高,好意思元和好意思债收益率下挫,纳斯达克中国金龙指数当日大涨2.73%。跟着好意思联储降息,众人流动性宽松有望守旧资金流入权柄市集,A股、港股均受益。

2)本轮A股牛市行情演绎于今,融资资金、私募基金等高风险偏好资金抓续入市。杠杆资金方面,行为8月21日,A股融资余额2.14万亿元,较2024年“924”行情启动前(1.36万亿元)普及57%;融资买入额占A股成交额比例从7.5%上行至11%,骄横市集风险偏好灵验普及。私募基金方面,7月份华润信赖统计的私募基金股票仓位为63%,为近两年来最高水平,处于2020年以来中位数隔邻。外资方面,本周陆股通成交金额(MA5)最高达到3340亿元,成交额完全值处于2024年“924”行情之外的历史最高水平,骄横外资对A股的关爱度正在升温,后续跟着外洋降息,外资对中国钞票的建立力度或进一步普及。

3)险资、社保、待业金及潜在平准基金的抓续入市,是加强政策性力量储备和稳市机制开发的伏击部分。中遥远资金方面,本年1月六部委印发的《对于股东中遥远资金入市责任的履行有贪图》明确指出要股东买卖保障资金、宇宙社会保障基金、基本养老保障基金、企(职)业年金基金、公募基金等五大类中遥远资金入市,并股东长周期侦查。往日三年多以来,险资和待业金抓有A股指令市值比例抓续上升,行为本年一季度,2025Q1保障资金(不含通过基金抓股)、待业金抓有A股指令市值占比永别达到3.57%、1.8%。平准基金方面,中央汇金公司算作老本市集伏击的“国度队”,抓续阐明类“平准基金”的市集踏实器作用。中央汇金公司自2024年以来抓续通过增抓ETF入市,并在本年4月指数探底时候大幅度通过ETF基金入市,显赫提振了投资者信心。

4)钞票建立荒下,住户“入款搬家”或成为后市伏击的增量资金开始。本年以来,国内M1同比增速拐头朝上,7月增速达+5.6%,此外7月非银入款同比多增1.39万亿元,住户入款同比多减0.78万亿元,骄横资金活化过程增强。受益于权柄市集收货效应回升,部分住户资金或正在流向非银部门,成为股市的潜在增量资金。现时国内无风险利率处于历史低位,搭理产物预期收益率抓续翻新低,重迭房地产价钱抓续筑底,使得住户可建立的高收益钞票减少。中遥远来看,住户家庭钞票建立将从楼市转向金融钞票,后续住户资金有望通过ETF、平直抓股、公募基金等渠说念抓续入市,酿成“股市慢涨—信心增强—资金流入”的良性轮回。

行业建立上,聚焦新时刻、新成长标的(如国产算力、机器东说念主、AI哄骗等),辅之以部分大金融、新消耗(如IP经济、口含烟等)。

主题方面,关爱自主可控、军工、低空经济、海洋科技等。

■风险提醒:政策后果不足预期,外洋流动性风险,地缘政事风险等。

市集转头

资金面与流动性

A股估值与风险溢价

注:文中评释节选自华西证券商讨所已公开发布商讨评释,具体评释试验及有关风险提醒等详见好意思满版评释。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:郭栩彤